L’assurance-vie fait partie des produits d’épargne les plus courants. Il est utilisé par les couples mariés pour faire fructifier leurs économies.

La question qui se pose est la suivante : en cas de divorce, qu’advient-il de cette assurance-vie et les sommes reviennent à qui dans ce cas? En général, quand un couple divorce, il se partage les biens qu’il possédât en commun.

Mais, pour le cas de l’assurance-vie, ce n’est pas tout à fait aussi simple que cela.

Pour commencer, il faut déjà savoir que son sort dépendra entièrement de la nature du régime adopté par leur mariage.

Ensuite, il faudra retenir votre attention sur l’acceptation ou non du bénéficiaire et enfin, il faut également prendre conscience de l’importance du changement de bénéficiaire.

L’assurance-vie est souscrite par un seul des deux époux, c’est l’argent qui alimente l’épargne qui fait toute la différence.

C’est le régime du mariage qui va donc déterminer à qui va revenir l’assurance-vie. Il en résulte trois types de régime de mariage à savoir : la communauté réduite aux acquêts, la communauté universelle intégrale et le régime de séparation des biens.

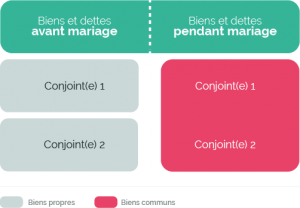

Tirons au clair avant toute chose la signification exacte de ce régime matrimonial : « Communauté réduite aux acquêts ». C’est le régime matrimonial le plus adopté par les couples.

Il implique que les biens acquis avant le mariage demeurent des biens personnels, tandis que ceux qui ont été acquis post marital sont des biens communs.

Si le couple était marié sous le régime communautaire légal, le contrat d’assurance-vie a forcément été souscrit avec des fonds communs.

En cas de divorce alors, le souscripteur se doit de récompenser son ex-conjoint. Il n’y a pas de somme exacte pour cette récompense.

Elle ne correspond pas à la valeur totale des primes versées, mais plutôt à la valeur exacte du contrat lors de la prononciation du divorce.

Concrètement, les deux ex récupèrent chaque moitié de la valeur de rachat du contrat. Le souscripteur est ensuite libre de garder ou non le contrat.

Cependant, il est rare et non impossible de s’acquitter des primes à partir des fonds personnels du souscripteur. Dans ce cas, le partage de l’assurance-vie ne s’applique pas.

Toutefois, l’assuré doit fournir des preuves pour justifier que le contrat ait vraiment été alimenté par des biens propres.

Dans le cas contraire, l’époux non-souscripteur obtiendra légalement la moitié du contrat.

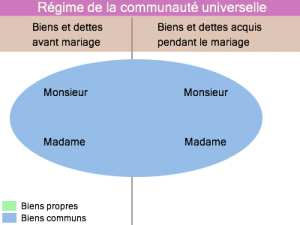

Pour tous ceux qui ont opté pour ce régime, le sujet est très simple en cas de divorce. En effet, le régime stipule que tous les biens appartenant spécifiquement aux deux parties deviennent des biens communs.

Peu importe qu’il s’agisse des biens acquis avant ou pendant le mariage. Il en est de même pour les biens à venir.

En cas de liquidation de la communauté conjugale par divorce donc, tous les biens y compris le contrat d’assurance-vie se partagent à part égale entre les deux ex-époux.

Pour ce type de régime, la rupture conjugale n’interfère en rien sur la continuité du contrat de l’assurance-vie.

Comme chaque conjoint possède ses propres biens, le contrat est intact, et, revient à son souscripteur avec la totalité de son placement.

Quel que soit le régime matrimonial adopté par ces ex-couples, le divorce ne posera aucun problème sur les contrats acceptés par le bénéficiaire désigné.

En effet, à partir du moment où le conjoint est nominativement désigné comme bénéficiaire d’un contrat d’assurance-vie, et que celui-ci ou celle-ci a procédé à l’acceptation du contrat, la clause devient irrévocable.

Dès qu’il soit nommément désigné donc, la clause bénéficiaire prendra racine à tout jamais. Ceci est valide depuis le 1er janvier 2005 selon la réforme du divorce.

Si le contrat a été signé après cette date et que l’acceptation expresse ou tacite du bénéficiaire ait eu lieu, nul ne pourra revendiquer le contrat.

L’assurance-vie devient une donation entre vifs de biens présents. Son sort est donc indifférent à chaque type de situation matrimoniale, et cela, quelle que soit la cause du divorce.

Toutefois, cette irrévocabilité ne s’applique pas aux polices d’assurance antérieures au 1er janvier 2005. La nomination du bénéficiaire du contrat d’assurance-vie est toujours une grande source de problèmes en cas de divorce.

Il est ainsi plus classique de se limiter à la mention « mon conjoint » sur la rubrique de la clause du bénéficiaire. Éviter à tout prix de poursuivre avec le nom et les prénoms de votre conjoint actuel lors de la signature du contrat.

Une fois que la clause mentionne à la fois « mon conjoint » avec le nom et le prénom de celui-ci et que par-dessus tout ce dernier à accepter la clause, ce sera la seule personne bénéficiaire aux yeux de la compagnie d’assurances.

Le changement de bénéficiaire n’est faisable que dans le cas où le bénéficiaire désigné auparavant n’a pas encore accepté cette responsabilité. Dans le cas contraire, aucun retour n’est possible.

Bien que cela ne soit nullement obligatoire, une fois que le ou les bénéficiaire(s) d’un contrat d’assurance-vie sont désignés, ils doivent formellement accepter d’être des bénéficiaires. Une fois que cela est fait, on les appelle les « bénéficiaires acceptants ».

L’acceptation est validée une fois que les trois documents suivants sont réunis. Premièrement, il y a l’avenant qui devra contenir trois signatures bien distinctes à savoir : celui de l’assureur, celui du souscripteur et enfin celui, ou ceux des bénéficiaires.

Ensuite, il a le seing privé qui sera signé par le souscripteur et ses bénéficiaires. Et enfin, un acte notarié.

À partir du moment où le simple bénéficiaire devient un bénéficiaire acceptant, le souscripteur ne pourra plus enlever son nom de la liste des bénéficiaires en l’absence de son approbation.